近日,中央辦公廳、國務院辦公廳印發了《國稅地稅征管體制改革方案》,方案包括從2019年1月1日起,社會保險金由稅務局統一征收。這一改革,基本杜絕了企業和個人低標準交付社保的現象。

我在2015年的時候就寫過文章,當時我國經濟有三個短期、中期、長期的定時炸彈:分別是短期的股市和互聯網泡沫、中期的地方債危機、長期的社保危機:

這其中短期的股市與互聯網泡沫已經釋放,不知道現在還有多少人記得2015年的大股災;隨即2016年大范圍互聯網創業公司倒閉,互聯網行業迎來融資寒冬,我當時也專門有文章分析過——這個定時炸彈是最早炸的。地方債的問題通過幾年的操作,一部分地方政府的金融風險已經通過種種方式轉嫁到民間,再加上從去年到今年的金融去杠桿等政策,民間的定時炸彈已經炸了不少,上半年一些民間金融機構普遍崩潰也是基于這個大背景,某種程度上也相當于我們替國家扛了個雷。但是地方債問題還沒有完全解決,同時社保危機的魅影已經在不遠處浮現了。

根據公開的新聞報道,全國社保賬戶尚有盈余,但地方情況不容樂觀。廣西、江西、海南、內蒙古、湖北、陜西、天津、河北、遼寧、吉林、青海、新疆生產建設兵團和黑龍江等13個地區可支付月數已不足1年,而去年的報告只有8個省份——一年內新增5個省市。預計明年,以上13個省市的養老金將無錢可發。而去年墊底的黑龍江省累計結余已為負數,開始出現虧空,數額為232億元。上個月黑龍江已經來了一撥預警和危機公關:

雖然按照官方公布的信息,全國社保賬戶尚有盈余,但是其連年虧損已經是一個不爭的事實。2014年社保基金整體虧損2156億,2015年虧損3523億,2016年虧損5041億,虧損規模年增幅超過50%。根據經濟管理出版社2011-2014年出版的《中國養老金發展報告》,2013年年底大陸個人養老金賬戶〝空賬〞高達30955億元,超過了當年城鎮職工養老保險基金的累計結余。根據中國社科院金融所教授李揚的測算,到2023年,城鎮企業職工基本養老保險就將出現〝收不抵支〞,2029年累計結余將消耗殆盡,2050年累計缺口將達802萬億元。面對這樣嚴峻的形式,輿論放出下圖這樣的風向也是情理之中。正所謂“咱工人要為國家想,我不下剛誰下崗”。

面對嚴峻的社保形式,我們普通人的未來將何去何從,隔壁的日本可以給我們一些參考。

日本在1961年就建立起了全民社保,其覆蓋范圍之廣、福利待遇之高在當時世界都是數一數二的。但日本人引以為傲的社保體系僅僅維系了三十多年就已經分崩離析。NHK的紀錄片《日本社保危機》就給我們全面展現了這一危機下日本人民生活的圖景。

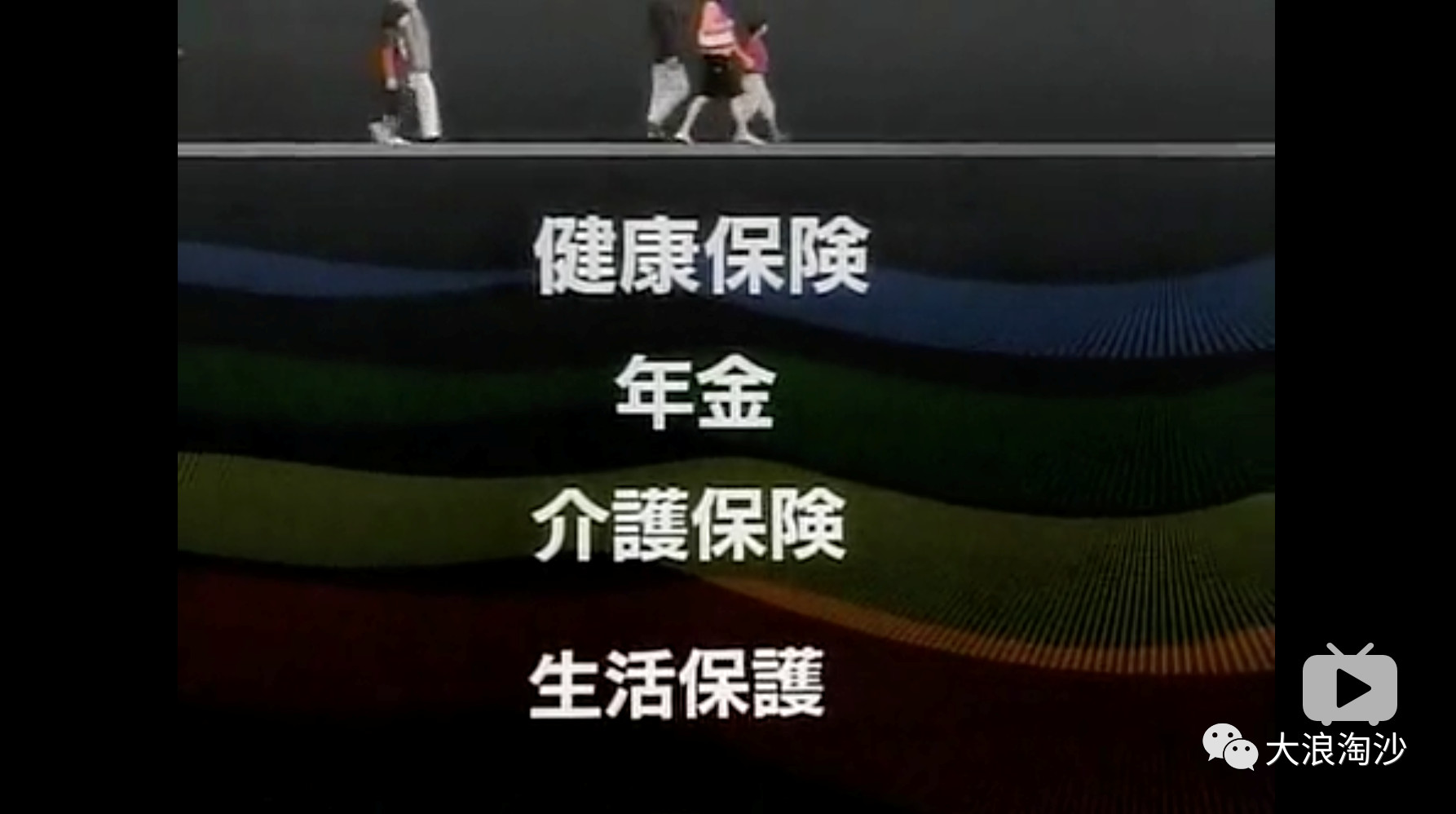

日本的社會保險分為四種,其中年金就是養老金,生活保護就是失業保險、最低生活保障,大致相當于我們的五險一金。

日本的社保號稱是全民覆蓋、全民免費醫療,但是僅在2008年就有475人因為沒有保險、無法承擔醫療費用而死亡,紀錄片的攝制組跟蹤了這些案例,發現沒有交付社保的唯一理由就是——窮。

日本經濟從五十年代末期開始,經歷了近四十年的高速增長,所以全民高福利社保還是可以從人口紅利、經濟發展紅利來維系的。但是隨著經濟泡沫破裂,尤其是老齡化的加劇,日本社保體系顯得不堪重負。老齡化的負擔主要體現在醫療保險上(因為他們的養老金都是自己獨立的賬戶,相當于國家幫他們存著幫他們理財,所以昭和時代的老人如果不生大病,普遍過得很富有)——看病的人多了,交錢的人相對少了。那么國家做的只能提高社保繳納金額。

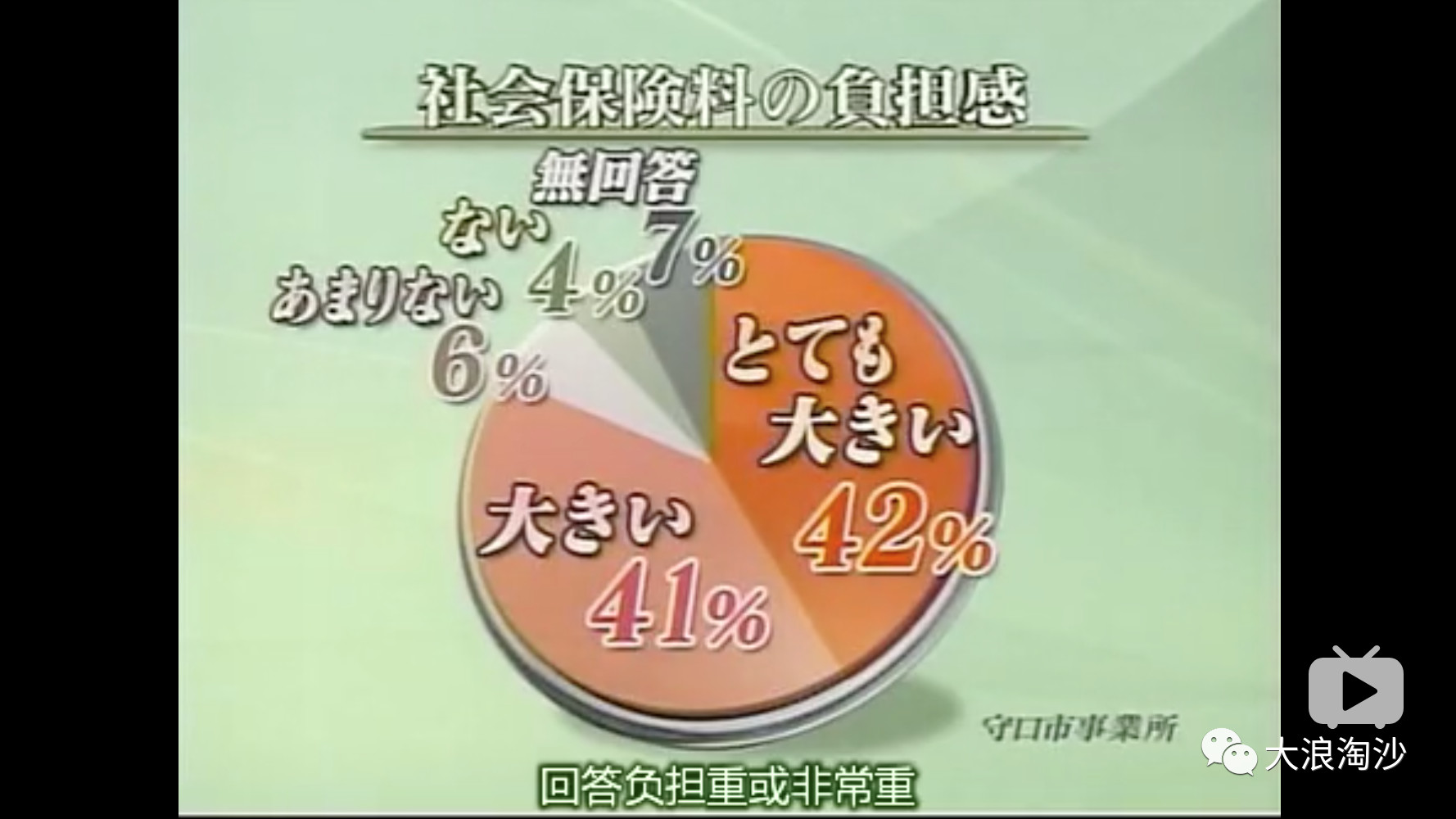

在社保加碼之后,一方面勞動者的生活出現了困境,紀錄片中就記錄了一個受訪者,為了交齊社保被迫租更小的房子;另一方面,對于企業的壓力也大大增加。據調查,有83%的企業認為日本社保負擔過重:

紀錄片中也展示了一個因為拖欠社保金而面臨破產的企業。但是,企業面對國家是弱勢群體,勞動者面對企業是弱勢群體。企業的負擔,還是通過種種方式轉嫁到了勞動者身上。

日本企業的做法就是通過雇傭大量“臨時工”的方式避免交付社保。紀錄片中就展示了,許多勞動者干得好好的就被莫名解雇,再以臨時工的方式雇傭,企業還利用法律的空子避免解雇賠償金。近十年來,日本非正規雇傭員工數量飛速增長,與之相對應的是正規雇傭逐年下滑。

在1995年的日本經濟白皮書中,更是赤裸裸地給企業提出建議:只給中層管理人員交社保,其余的工作全部雇傭臨時工。這就相當于企業把國家甩給它的鍋又甩在了勞動者身上。而勞動者們只有兩個選擇:要么找不到工作,要么就只能成為臨時工——不享受社保。所以說弱勢群體為什么叫弱勢群體,就在于很多時候他們沒得選。紀錄片中也展示了很多人間慘劇:許多“臨時工”因為負擔不起醫療費用而無法得到有效醫治,甚至連工傷也不能得到應有的保障。前一陣上映的日本電影《小偷家族》中,就有正式員工被解雇、臨時工工傷問題的情節。

對于日本勞動者面臨的現狀,紀錄片中采訪的這位教授基本都在噴企業。說企業這種中層管理人員交社保、體力勞動工人沒社保,仿佛讓日本回到了封建等級制的年代,還要搞出一個貴族武士階層。

這位教授不但頭發往左梳,立場也挺左的,比眾多微博上的精神資本家不知道高到哪里去了。其實了解一下全世界就可以發現,專家、學者、政策像我們這么“右”的其實挺少見的。

危機的影響是全方位的,一方面勞動者被高額保險壓得不堪重負;一方面企業也擔上了沉重的負擔,經濟愈發喪失活力;另一方面國家也不好辦,巨額的賬戶虧空只能讓國家選擇削減社保開支。

于是,本來能報銷的費用、能提供的服務,都隨之削減。這樣一來,依靠社保的老人、病人、失業者的生活都受到了災難性地影響。紀錄片中就有一位腦溢血的老人,本來在正常的康復療程中,但因為服務內容的削減,只能依靠自己康復,健康狀況瞬間惡化;還有一位單親媽媽,因為失業保險的削減,大兒子被迫退學打工;而二兒子因為每天無法帶午飯去學校而開始厭學。

相比于日本,我們的社保問題還是有自身特殊性的:一來我們沒有像日本一樣有著全民覆蓋的高標準醫保——在經濟景氣的年代基本可以達到全民免費醫療的水平,只不過近幾年有所削弱——而用過醫保的朋友就會發現我們能報銷的其實沒多少;此外,我國的老齡化程度還原比不上日本,大約三十年后我們的老齡化才跟日本當前的老齡化水平持平。那么為什么我們在這樣早的時期就面臨如此嚴峻的社保形式呢?對于我們國家獨特的社保問題,我在《人口雪崩,說啥都晚了》這篇文章里說過:

為什么國家急著催生,從獨生子女政策到生育基金180°大轉彎,不是因為人太少,最關鍵的一點是勞動力變少,社保缺口堵不上了。

我們國家的社保模式是現收現付制,就是現在退休人員的養老金,是現在工作人交的社保發下來了;我們老了之后,就是那時候工作的人給我們發錢。所以說勞動力少了,社保缺口就補不上。別說以后真的全面老齡化了,就現在社保都很吃力,所以去年的時候社保金進入股市;今年又出政策,社保稅務部門收,企業不許少交。要知道,這只是補的現在的缺口,我們老了以后還不知道怎么樣呢。稍有經濟學常識的人,只要算一算我們每年社保上的這個賬,就不難發現……反正我已經做好了養老靠自己的打算了,我交的這個五險不打算要回來了,就當為國家做貢獻了吧。

我們的社保金問題是一個歷史遺留問題,1997年建立社保保險制度的時候,大量已經退休或接近退休的人從來沒有繳納過養老金、醫保金等社保費,這時無論是企業還是個人都無法補繳以前并未繳納的費用。但因為國家經濟體制改革,已經退休和正要退休的職工,必須立即納入社保體系,享受相應的權利,領取真金白銀。由于退休的老人數量龐大,資金需求量非常大。為了使現收的錢夠用于現付,社保費率被設計得非常高,而領取養老金的替代率則相對低,也就是征收的高費率和支付的低保障。但是即使這樣,錢仍然不夠,又將職工個人賬戶積累的基金挪用于當前的發放,成為典型的寅吃卯糧,形成所謂“個人賬戶空轉”。這就是說,當時設計的“統賬結合”變成一句空話,個人賬戶是空的,只是一個名詞。

這就相當于國家甩了個鍋,本來應該國家發放的退休金,用現在交上來的社保金彌補。這么大的包袱一甩,經濟不騰飛才怪。

九十年代的新自由主義改革主要三件事:一,三千萬工人大下崗;二,取消福利分房,為中國樓市二十年“繁榮”埋下伏筆;三,建立新社保體系,完全拋棄了計劃經濟時代“國家給養老”的理念。不得不說,這些政策帶來了中國經濟騰飛,然而畢竟“肉食者謀之,肉食者肥之”,某些領導滿腔熱血的說要去趟地雷陣,其實最后發現被地雷炸的血肉橫飛的還是我們這些平頭老百姓。

再比如房價問題,我說過這個事。高額的房價榨干了上一代一輩子的儲蓄(父母掏錢首付),同時預支了下一代一輩子的預期收益(還一輩子房貸)。這樣的一股經濟力量釋放出來,經濟不繁榮才怪,但是短暫繁榮沒有后勁,不健康的房價早晚要反噬經濟。

我的祖輩,完全是為國家奉獻了一輩子,他們享有的只有榮譽,沒有經濟利益。他們也被剝削了剩余價值,然而在當時的語境下這是全民所有,國家代替你們積累,國家包你們一輩子的所需所求,他們只為奉獻,他們無所求。但是我們祖輩三十年積累下來的國有資產,有多少被白菜價賣掉了,有多少官商勾結下的美其名曰“帶來有競爭性的先進模式”事實上就是搶劫。

很多人說我們現在的社保缺口是因為“老年人欠了年輕人的社保金”,但事實上那一代人從來不欠誰,他們的社保在國有資產里,已經被賤賣了。九十年代末的諸多政策用一句話來形容就是“敲骨吸髓”,其遺留問題至今都有很嚴重的負面影響。

日本社保危機是一面鏡子,其中國家、企業、普通勞動者、病人、失業者所面臨的種種困境,都是我們可預見的,讓我們不能不有所警醒。但有朋友一定會問,日本社保崩了,我們也面臨風險,是不是社保體系一定就不成呢?其實并不如此,《日本社保危機》紀錄片里也為我們樹立了典型,就是歐洲的社保制度。當然,因為歐洲獨特的歷史和國際地位,這種模式并不好復制,但是其出色的理念、平等博愛的思想、優秀的資金管理模式,還是有非常多可以借鑒的地方,這我們會在日后的文章中分析。